Ce que l’on oublie souvent : De nombreux achats immobiliers effectués par des “personnes venant de l’étranger” ne sont pas soumis à la Lex Koller. En effet, ce n’est pas seulement la nationalité qui est déterminante, mais le statut de séjour. Dans la pratique, on constate que celui qui dispose d’une autorisation de séjour correspondante n’est souvent pas considéré comme une “personne à l’étranger” au sens de la Lex Koller – et n’a donc pas besoin d’autorisation.

Que régit la Lex Koller – et à qui s’applique-t-elle réellement ?

La Lex Koller oblige en principe les personnes étrangères à demander une autorisation avant d’acquérir un terrain ou un bien immobilier en Suisse. A première vue, cela semble restrictif – mais en réalité, la loi ne concerne qu’une petite partie des cas. La raison en est que de nombreux acheteurs ne sont pas considérés juridiquement comme des personnes étrangères au sens de la législation.

Ne sont pas considérés comme des personnes étrangères au sens de la Lex Koller

- toutes les personnes titulaires d’un permis de séjour C et domiciliées en Suisse

- les citoyens des pays de l’UE/AELE domiciliés en Suisse et titulaires d’un permis de séjour B au minimum

Concrètement, cela signifie que, par exemple, les citoyens allemands titulaires d’un permis B ou les citoyens américains titulaires d’un permis C et domiciliés en Suisse peuvent sans problème acquérir un logement – sans devoir obtenir d’autorisation. Ces personnes sont mises sur un pied d’égalité avec les Suisses en ce qui concerne les transactions immobilières.

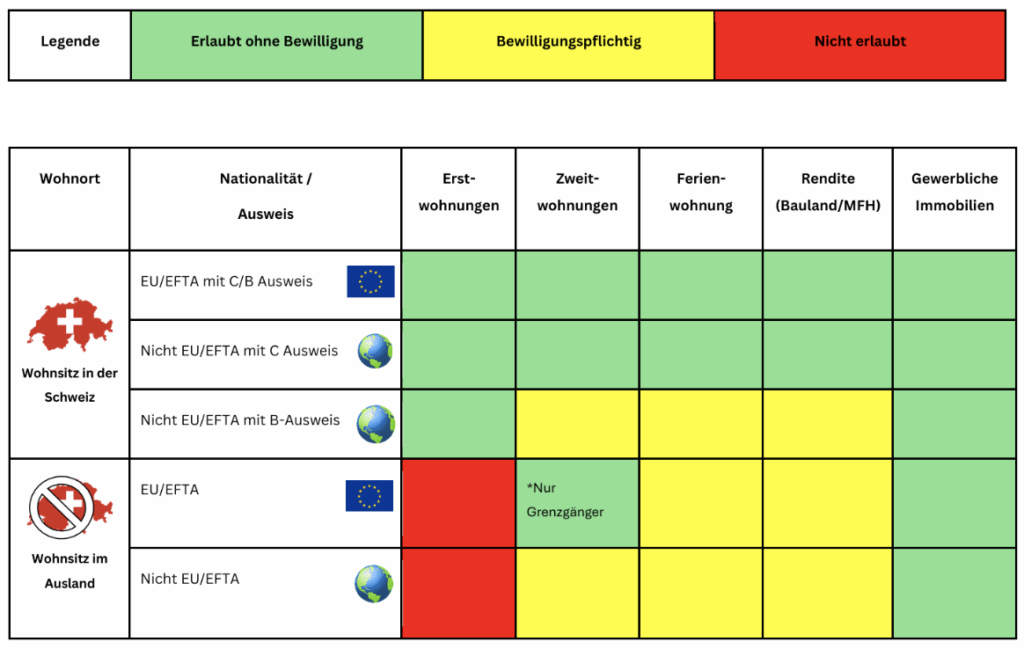

La représentation suivante montre le champ d’application de la Lex Koller selon l’utilisation et le type de bien immobilier :

Exceptions à l’obligation d’autorisation – clairement réglementées

S’il s’agit effectivement de personnes venant de l’étranger au sens de la Lex Koller, la loi connaît néanmoins différentes exceptions pour lesquelles aucune autorisation n’est requise. Les principales exceptions sont les suivantes :

- Les ressortissants de pays tiers titulaires d’un permis de séjour B et domiciliés en Suisse peuvent acquérir un bien immobilier à titre de résidence principale.

- Les frontaliers peuvent acquérir une résidence secondaire dans la zone frontalière de leur lieu de travail .

- Etablissements stables: les immeubles commerciaux destinés à l’activité opérationnelle peuvent être acquis indépendamment du statut de séjour ou de l’origine des propriétaires.

- Appartements de vacances : Dans les régions touristiques reconnues, jusqu’à 1 500 unités peuvent être vendues chaque année dans toute la Suisse à des personnes résidant à l’étranger. La répartition des contingents est effectuée par les cantons, les communes peuvent en outre fixer leurs propres restrictions ou refus.

Restrictions concernant les exceptions

Quiconque revendique une exception est soumis à des restrictions spécifiques concernant l’utilisation et la nature du bien immobilier.

Surface du terrain :

- Résidence principale (ressortissants de pays tiers) : max. 3’000 m².

- logements de vacances : max. 2’000 m².

- Frontaliers : max. 1’000 m²

Surface habitable :

- Appartements de vacances : max. 200 m².

- Pour les autres catégories, il n’y a pas de limitation légale de la surface habitable

Autres spécifications :

- La location n ‘est pas autorisée dans tous les cas exceptionnels.

- Pour les terrains à bâtir: la construction doitcommencer dans un délai d’un an.

Principe : si une autorisation est nécessaire – cela pose généralement problème

Si une autorisation est néanmoins requise dans le cadre d’une transaction, il convient d’être particulièrement prudent. Dans la pratique du conseil, le principe est le suivant : une acquisition soumise à autorisation est un cas particulier et doit toujours être examinée d’un œil critique. Dans de tels cas, il est recommandé d’impliquer suffisamment tôt les autorités cantonales compétentes et, le cas échéant, de demander une clarification préalable (demande de constatation).

Procédure et compétences

Les autorités cantonales sont compétentes pour examiner l’obligation d’autorisation ainsi que pour délivrer l’autorisation . En cas d’incertitude, une demande de constatation peut être déposée afin d’obtenir des précisions sur l’applicabilité de la Lex Koller.

Conclusion – Bien comprendre et appliquer la Lex Koller

La Lex Koller apparaît à première vue comme une loi complète et restrictive. Dans la pratique , elle n’esttoutefois pas appliquée dans de nombreux cas, car une grande partie des acheteurs ne sont pas considérés comme des personnes étrangères au sens de la loi. Ce qui est déterminant, ce n’est pas en premier lieu la nationalité, mais le statut de séjour.

Ce n’est que lorsqu’une autorisation est requise qu’une attention accrue s’impose. Dans de tels cas, un examen approfondi devrait être effectué, idéalement avec la participation des autorités cantonales.

Pour les professionnels de l’immobilier, la règle est donc la suivante : ne pas se laisser décourager – mais conseiller de manière différenciée et juridiquement sûre.