Persönliche Geschichten:

Warum wir uns für Mieten oder Kaufen entschieden haben

Um ein besseres Verständnis für die individuellen Entscheidungen zu gewinnen, haben wir einige unserer Mitglieder unseres Verbandes befragt Verbandsmitglieder befragt. Diese persönlichen Geschichten bieten einleitend wertvolle Einblicke in die verschiedenen Überlegungen und Erfahrungen beim Mieten und Kaufen einer Immobilie.

Mieten: Die flexible Option für die beruflich Ungebundenen

Anna, 28, arbeitet in der IT-Branche und liebt es, beruflich und geographisch flexibel zu sein. „Ich habe mich für das Mieten entschieden, weil ich meine Karriere vorantreiben und dafür möglicherweise den Wohnort wechseln und allenfalls sogar ins Ausland ziehen muss. Die Flexibilität, die das Mieten bietet, ist für mich unbezahlbar“, erklärt sie. Anna schätzt auch die geringeren finanziellen Verpflichtungen und die Freiheit, sich nicht um Instandhaltungsarbeiten kümmern zu müssen.

Kaufen: Die Investition in die Zukunft

Peter und Julia, beide Mitte 30, haben vor drei Jahren ein Einfamilienhaus in der Nähe von Bern gekauft. „Für uns war es wichtig, ein Zuhause für unsere wachsende Familie zu haben und gleichzeitig in unsere Zukunft zu investieren“, sagt Peter. Die beiden schätzen die Stabilität und Sicherheit, die der Besitz eines Hauses mit sich bringt. „Wir können unser Zuhause nach unseren Vorstellungen gestalten und wissen, dass wir langfristig Vermögen aufbauen“, ergänzt Julia.

Diese persönlichen Anekdoten zeigen, wie unterschiedlich die Beweggründe für das Mieten oder Kaufen sein können. Während Flexibilität und geringere Verantwortung für Mieter attraktiv sind, bietet der Kauf von Eigentum langfristige Stabilität und die Möglichkeit zur Vermögensbildung.

Mieten: Eine flexible Option

Das Mieten einer Immobilie bietet zahlreiche Vorteile, insbesondere für Menschen, die Flexibilität schätzen und geringere finanzielle Verpflichtungen bevorzugen. Mieter können leichter und meist schneller den Wohnort wechseln, was besonders bei beruflicher Unsicherheit oder in frühen Lebensphasen von Vorteil ist. “Für mich war es einerseits wichtig, flexibel zu bleiben, um berufliche Chancen wahrnehmen zu können und andererseits liebe ich es, neue Städte kennenzulernen – meist wird es mit nach ein paar Jahren nämlich schon wieder langweilig. “, erklärt Rolf, ein 35-jähriger Marketingexperte.

Mietzahlungen sind oft stabiler und niedriger als Hypothekenzahlungen, besonders bei steigenden Zinsen. Dies ermöglicht es Mietern, ihre monatlichen Ausgaben besser zu planen und sich finanziell nicht zu übernehmen. “Die monatliche Miete gibt mir die Sicherheit, dass ich meine Ausgaben und mein Budget im Griff habe, ohne unerwartete Zusatzkosten”, sagt Rolf, für den eine eigene Immobilie zu besitzen nicht zu den Lebenszielen gehört.

Ein weiterer Vorteil ist, dass Mieter sich nicht um die Instandhaltung und Reparaturen kümmern müssen. Diese Aufgaben liegen in der Verantwortung des Vermieters, was Zeit und Geld spart. “Als Mieter muss ich mich nicht um die Reparatur des Daches oder den Austausch der Heizungsanlage kümmern. Das nimmt viel Stress und finanzielle Belastung von meinen Schultern”, erklärt Markus aus Baden.

Die versteckten Kosten des Mietens

Obwohl das Mieten viele Vorteile bietet, gibt es auch einige versteckte Kosten und Nachteile, die berücksichtigt werden müssen.

Mieten führt nicht zur Vermögensbildung, da Mietzahlungen nicht zum Aufbau von Eigenkapital beitragen. “Mir ist bewusst, dass ich durch das Mieten langfristig kein Vermögen aufbaue und mein Geld quasi in ‘fremde Taschen’ fliesst – das schmerzt schon ein wenig”, sagt Melanie, eine 32-jährige PR-Beraterin.

Mietpreise können im Laufe der Zeit steigen, was langfristig teuer werden kann. In einigen städtischen Gebieten sind die Mietpreise aufgrund der Wohnungsnot und einer anhaltend hohen Nachfrage stark gestiegen, was zu einer erheblichen finanziellen Belastung führen kann. “Als mein Vermieter letztes Jahr die Miete plötzlich erhöht hat, wurde es für mich schwierig, meine monatlichen Ausgaben zu decken, insbesondere weil ja auch sonst alles teurer wird.”, berichtet Jonas, ein 45-jähriger Vertriebsleiter aus Zürich.

Mieter haben des Weiteren oft weniger Freiheit, ihre Wohnung nach ihren Wünschen zu gestalten. Grössere Renovierungen oder Umbauten sind meist nicht erlaubt oder müssen vom Vermieter genehmigt werden. “Ich würde gerne meine Küche modernisieren, aber als Mieter bin ich stark eingeschränkt, was grössere Veränderungen betrifft”, erklärt Jonas mit ein wenig Frust in seiner Stimme.

Exkurs:

Hypothekarischer Referenzzinssatz und seine Auswirkungen auf die Mieten in der Schweiz

Der hypothekarische Referenzzinssatz wird vom Bundesamt für Wohnungswesen (BWO) in Zusammenarbeit mit der Schweizerischen Nationalbank (SNB) erhoben. Dieser Zinssatz dient als Grundlage für die Berechnung der Mieten in der Schweiz. Er wird vierteljährlich veröffentlicht und basiert auf dem Durchschnittszinssatz der ausstehenden Hypotheken.

Steigt der Referenzzinssatz, dürfen Vermieter die Mieten erhöhen, um die gestiegenen Finanzierungskosten auszugleichen. Sinkt der Zinssatz, sind Vermieter verpflichtet, die Mieten zu senken, sofern die Mieter dies verlangen. Diese Anpassungen führen dazu, dass die Mietkosten in der Schweiz eng mit der Zinsentwicklung verknüpft sind.

Kaufen: Investition in die Zukunft

Der Kauf einer Immobilie bietet zahlreiche Vorteile, insbesondere in Bezug auf Vermögensbildung und langfristige Stabilität. Eigentum ist eine langfristige Investition, die zur Vermögensbildung beiträgt. “Für uns war es wichtig, ein Zuhause für unsere Familie zu schaffen und gleichzeitig in unsere Zukunft zu investieren”, erklärt Thomas, ein 38-jähriger Ingenieur.

Eigentümer haben mehr Kontrolle über ihre Wohnsituation und sind nicht von Kündigungen durch den Vermieter bedroht, etwa wenn diese kurzfristig Eigenbedarf anmelden. Dies bietet eine erhöhte Stabilität und Sicherheit. “Wir fühlen uns sicherer, da wir nicht von plötzlichen Kündigungen betroffen sein können”, fügt Thomas an.

Ein weiterer Vorteil des Kaufens ist die Gestaltungsfreiheit. Eigentümer können ihre Immobilie nach Belieben gestalten und renovieren, was ihnen ermöglicht, das Zuhause ihren individuellen Bedürfnissen anzupassen. “Es ist grossartig, dass wir unser Zuhause nach unseren Wünschen renovieren können, ohne jemanden um Erlaubnis fragen zu müssen. Ich will mich in meinem Zuhause auch ein wenig selbst verwirklichen können”, erklärt Andreas, ein 45-jähriger Arzt mit einem ausgeprägten Interesse an Architektur.

Zusätzlich bieten Hypothekarzinsen und Unterhaltskosten steuerliche Vorteile, die die finanzielle Belastung reduzieren können. “Die Möglichkeit, Hypothekenzinsen abzusetzen und andere steuerliche Vorteile zu nutzen, hat mir und meiner Frau finanziell sehr geholfen – es war einer der ausschlaggebenden Punkte, weshalb wir selber etwas kaufen wollten”, sagt Andreas.

Neues Zuhause gesucht?

Entdecken Sie unsere aktuellen Angebote an Häusern, Wohnungen und Grundstücken in der Schweiz.

Die Herausforderungen des Eigentümerseins

Der Kauf einer Immobilie bringt nicht nur Vorteile, sondern auch Herausforderungen und Verpflichtungen mit sich.

Ein Hauptnachteil sind die hohen Kosten; in den letzten Jahren sind die Immobilienpreise, getrieben durch die tiefen Zinsen, stark gestiegen. Der Kauf erfordert eine erhebliche Anfangsinvestition; nebst dem Eigenkapital, das man aufbringen muss, fallen auch Kaufnebenkosten (Grundbuch, Notariatsgebühren, Maklerprovisionen etc.) an. “Die Anfangsinvestition war für uns eine grosse finanzielle Herausforderung, aber wir konnten glücklicherweise auf die Unterstützung unserer Eltern zählen”, erzählt Fabian, der sich mit seiner Frau Monika den Traum eines eigenen Hauses mit Sicht auf den Thunersee erfüllen konnte.

Ein weiterer Nachteil ist die geringere Flexibilität. Ein Immobilienkauf bindet finanziell und macht es schwieriger, den Wohnort schnell zu wechseln. “Wir haben festgestellt, dass es nicht so einfach ist, unser Haus schnell zu verkaufen und umzuziehen, wenn berufliche Veränderungen anstehen”, berichtet Claudia, eine 39-jährige Juristin.

Eigentümer müssen sich auch um die Instandhaltung und Reparaturen kümmern, was zusätzliche Kosten und Aufwand bedeutet. “Die Verantwortung für die Instandhaltung liegt ganz bei uns, was sowohl zeit- als auch kostenintensiv sein kann. Das habe ich ehrlich gesagt ein wenig unterschätzt.”, ergänzt Claudia.

Finanzielle Überlegungen und Planungen

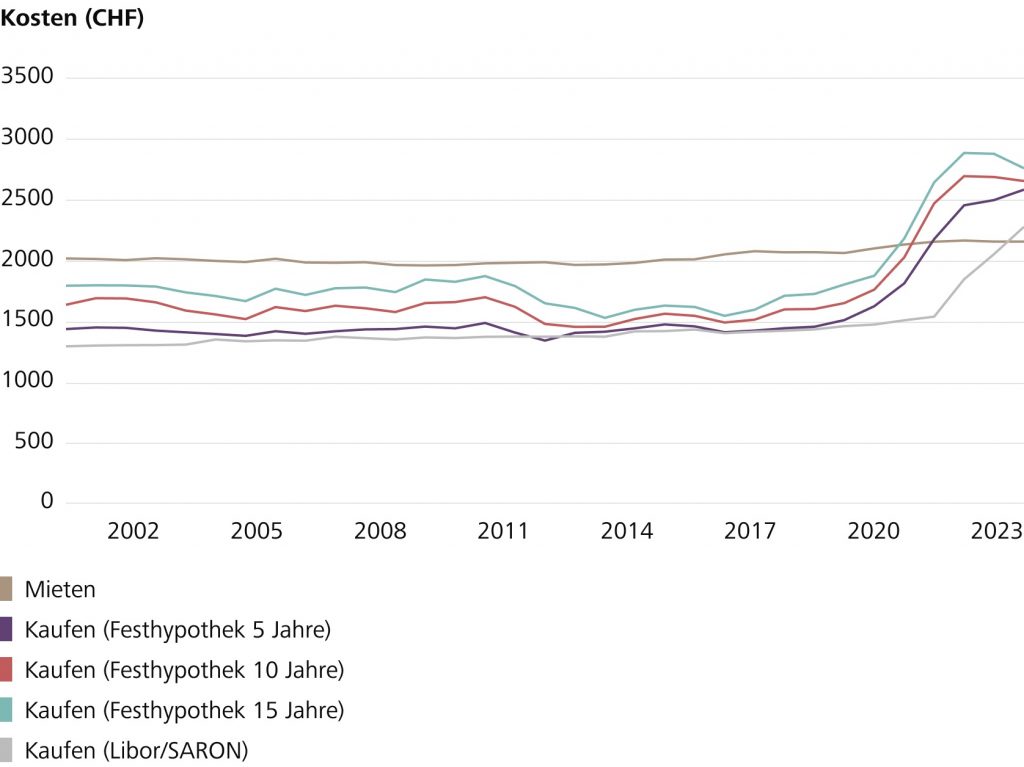

Langfristiger Kostenvergleich: Die Entscheidung zwischen Mieten und Kaufen erfordert eine gründliche finanzielle Analyse. Langfristig können die Gesamtkosten für Mieten und Kaufen stark variieren. Beim Mieten bleiben die monatlichen Ausgaben oft konstant, während beim Kaufen die Anfangskosten hoch sind und die monatlichen Kosten je nach gewähltem Hypothekarmodell und je nach Zinsniveau unterschiedlich hoch ausfallen können. „Es war wichtig für uns, die langfristigen Kosten zu vergleichen und zu sehen, dass die monatliche Belastung durch die Hypothek unter dem Strich deutlich tiefer ausfiel als unsere damalige Miete“, sagt Stefan.

Eigenkapitalanforderungen und Finanzierungsmöglichkeiten: Ein Immobilienkauf erfordert in der Regel mindestens 20% des Kaufpreises als Eigenkapital. Dazu kommen Nebenkosten wie Notargebühren und Maklerprovisionen. Es gibt verschiedene Hypothekenmodelle, die unterschiedliche Vor- und Nachteile bieten. „Wir haben verschiedene Finanzierungsmöglichkeiten geprüft und uns schliesslich für eine Festhypothek entschieden, um von den niedrigen Zinsen zu profitieren“, berichtet Stefan weiter.

Steuerliche Überlegungen: Eigentümer können Hypothekenzinsen und werterhaltende Investitionen von den Steuern abziehen. Dies kann besonders bei hohen Hypothekenbeträgen und regelmässigen Instandhaltungskosten von Vorteil sein. „Die Möglichkeit, Hypothekenzinsen steuerlich abzusetzen, hat unsere Entscheidung, ein Haus zu kaufen, stark beeinflusst“, erklärt Andreas.

Exkurs:

Eigenmietwert

Der Eigenmietwert ist ein steuerlicher Begriff in der Schweiz, der den theoretischen Mietwert einer selbstgenutzten Immobilie bezeichnet. Dieser Betrag wird zum Einkommen des Eigentümers hinzugefügt und versteuert. Die Idee dahinter ist, dass selbstgenutztes Wohneigentum einen ökonomischen Vorteil bietet, den der Staat besteuern möchte. Der Eigenmietwert wird von den Steuerbehörden festgelegt und kann je nach Kanton und Lage der Immobilie variieren. Es gibt Diskussionen über die Abschaffung des Eigenmietwerts, aber derzeit bleibt er ein Bestandteil des Schweizer Steuersystems.

Lebensstil- und persönliche Überlegungen

- Lebensplanung: Die Entscheidung, ob man mieten oder kaufen sollte, hängt stark von den individuellen Lebensplänen ab. Familiengründung, berufliche Veränderungen oder der Wunsch nach langfristiger Stabilität können die Entscheidung beeinflussen. Ein Eigenheim bietet eine feste Basis für Familien, während Mieten mehr Flexibilität bietet.

- Berufliche Flexibilität: Wer beruflich flexibel bleiben möchte, könnte im Mieten eine bessere Option finden. Ein gemieteter Wohnraum erlaubt es, schneller auf berufliche Veränderungen zu reagieren und den Wohnort nach Bedarf zu wechseln.

- Persönliche Vorlieben: Ihre persönlichen Vorlieben spielen ebenfalls eine Rolle. Mögen Sie es, in einer städtischen Umgebung mit vielen Annehmlichkeiten zu leben, oder bevorzugen Sie die Ruhe des Landlebens? Diese Präferenzen beeinflussen sowohl die Wahl des Wohnorts als auch die Entscheidung zwischen Mieten und Kaufen.

Fazit

Zusammenfassend lässt sich sagen, dass sowohl das Mieten als auch das Kaufen einer Immobilie ihre eigenen Vor- und Nachteile haben. Die Entscheidung hängt stark von individuellen Lebensumständen, finanziellen Möglichkeiten und persönlichen Vorlieben ab. Eine gründliche Analyse der langfristigen Kosten und eine sorgfältige Planung sind entscheidend, um die beste Wahl zu treffen.